Artigo elaborado pelo sócio-fundador da Quantiz – Frederico Zornig

Para começar a analisar como sua empresa pode estar perdendo bastante dinheiro no momento final do processo de venda, por favor, responda com sinceridade às seguintes perguntas:

- Sua equipe de vendas e marketing tem algum incentivo financeiro por aumento na lucratividade?

- Você monitora diariamente os preços líquidos (já descontados impostos, descontos, bonificações, etc.) de todos os seus produtos?

- Na sua empresa existe alguém exclusivamente responsável por aprovar exceções da política de preços em posição gerencial sênior?

- Por falar em política de preços, existem algumas vigentes e no seu negócio? Algumas pois para cada canal devemos ter uma distinta uma vez que respondem de forma diferente aos incentivos oferecidos.

- Você sabe que clientes ou segmento de clientes pagam geralmente os melhores preços? E os piores?

- Existem ações na sua empresa para melhoria de preços nos clientes que não são muito lucrativos?

Se você disse não a pelo menos duas perguntas acima, acredito que possa encontrar aqui algumas sugestões importantes para seu negócio. Assumindo que tenha uma estratégia e uma política de preços definida, a administração de preços é fundamental para garantir sua implementação. O objetivo de uma eficaz administração de preços é conseguir maximizar o preço em cada nota fiscal emitida, ou em cada pedido fechado, ou ainda até o momento de recebermos o pagamento pela venda efetuada. Atualmente os softwares de gestão / ERP ainda não ajudam muito nesta tarefa. Normalmente apresentando apenas preços médios praticados e muito poucos detalhes sobre cada venda.

Cascata de Preços

Em um artigo escrito por Michael V. Marn e Robert L. Rosiello na “Harvard Business Review” foi apresentado o conceito de “Pocket Price”, ou seja, o preço líquido que realmente irá determinar a lucratividade de um produto ou serviço. Neste artigo os autores mostram como um preço de uma bateria de automóvel nos EUA era corroído por descontos, bonificações e outros fatores que afetavam o preço líquido do produto. Vejam o exemplo:

Preço de Lista (Bruto) ……………………………………………………………………………$48,40

Desconto Padrão para Distribuidor …………………………………………………………($18,26)

Desconto Adicional para Volume de Compras …………………………………………($4,71)

Descontos Excepcionais …………………………………………………………………………..($4,27)

Preço de Nota Fiscal ………………………………………………………………………………$21,16

Desconto para Pagamento em Dinheiro ………………………………………………….($0,25)

Custo de Crédito para Pagamentos em Carteira ………………………………………($0,22)

Desconto para Coparticipação em ações de Varejo ……………………………….. ($0,85)

Descontos para Desenvolvimento de Merchandising ………………………………($0,60)

Bonificação por Volume Anual de Compras ……………………………………………..($0,74)

Fretes ……………………………………………………………………………………………………….($0,32)

Preço Líquido ………………………………………………………………………………………….$18,18

A situação que acabamos de ilustrar é conhecida como cascata de preços (“Price Waterfall”). Claro que a estrutura e os componentes dos descontos são diferentes no Brasil, onde temos que praticamente descontar 30% do preço bruto só para pagar impostos como ICMS, PIS, COFINS, entre outros, e também variam para cada tipo de setor e ramo de negócio. O fato é que quando conseguimos dissecar os vários fatores que afetam nosso preço final, abrimos uma nova oportunidade para monitorar variações e tomar ações corretivas quando temos situações negativas em qualquer uma das etapas que possam envolver sua empresa.

Os fatores que afetam esta cascata de preços também podem variar pelo tipo de cliente. Por exemplo, diferentes níveis de preços de lista podem ser utilizados para diferentes clientes, descontos por volumes, tempo de crédito em carteira, e pontualidade nos pagamentos também são responsáveis pelo resultado do preço líquido. O resultado disso é que um produto ou serviço acaba gerando preços líquidos bastante diferentes entre um cliente e outro. E de fato, o que observamos na maior parte das empresas é que os preços líquidos acabam sempre ficando em uma faixa – às vezes bem larga – de preços. O gráfico 2.1 abaixo mostra como um item de uma empresa multinacional farmacêutica que tinha o mesmo preço único de lista, era vendido em preços líquidos. O gráfico também ilustra o conceito de Faixa de Preços. Como é praticamente impossível e pouco racional praticar um mesmo preço para todos os clientes, idealmente as empresas deveriam estabelecer faixas de preços aceitáveis para um determinado produto e dentro de um segmento de clientes.

Gráfico 2.1 – Variação de Preços Líquidos e Faixa de Preços

Notem, no gráfico acima, a diferença entre o menor preço líquido praticado (R$19,00) e o maior (R$119,00). Imagine explicar isso para o cliente que está comprando este produto pelo maior valor há anos. Por isso, a sugestão de uma criação de uma Faixa de Preços para um determinado segmento de clientes é uma maneira de gerenciarmos a variabilidade de preços líquidos. Neste caso, percebam que ficou definida uma faixa de preços que variavam entre R$49,90 (mínimo, em vermelho) até R$70,00 (máximo em amarelo) e o objetivo do preço médio era de R$60,00 (linha verde).

Gráfico 2.2 – Relação Preço Volume

No gráfico acima temos uma maneira diferente para analisar uma situação semelhante. Neste caso a empresa vendia um produto de bem de capital por R$70 mil em sua lista de preços e possuía uma política de descontos agressiva, que chegava a 35% de desconto por unidade, para clientes que teoricamente detinham um volume anual de compras de três unidades ou mais deste item. A equipe de vendas sempre foi orientada a não divulgar a política de descontos voluntariamente, apenas caso o cliente pressionasse por uma negociação nos preços. As únicas exceções à regra eram:

1. Para clientes com potencial de compras anual de três unidades, ou mais, os vendedores poderiam negociar um preço com a política máxima de descontos, isto é 35%, mesmo que o pedido fosse de apenas um equipamento naquele instante.

2. No caso da concorrência estar oferecendo preços mais baixos a gerência poderia autorizar um preço para ganhar o negócio.

Analisando o gráfico 2.2 acima podemos notar que a política de preços desta empresa gerava uma grande distorção nos preços efetivamente pagos por cada cliente. Logo no primeiro cliente, notamos que durante o ano comprou apenas um equipamento e pagou um pouco menos de R$30 mil, provavelmente porque apresentou uma proposta da concorrência e a gerência aprovou o negócio. Por outro lado, à direita do gráfico notamos um dos maiores clientes em volume (medido pelo diâmetro da circunferência) pagou praticamente o preço de lista, ou seja, quase R$70 mil, mesmo comprando sete equipamentos no ano. Este gráfico ilustra muito bem o preço praticado em função do volume de cada cliente. Em uma situação mais controlada, deveria existir uma certa correlação entre volume e preço, ou se não existir, que pelo menos os preços possam ser explicados de forma lógica e transparente para aqueles que pagam mais pelo mesmo equipamento.

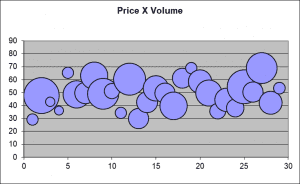

Uma outra maneira ainda de analisarmos a situação dos preços líquidos recebidos por esta empresa é com o gráfico 2.3 abaixo. Consolidando o volume de equipamentos vendidos no ano, podemos perceber que o maior volume era de fato negociado com a política máxima de descontos vigente, que resultava em um preço mínimo de R$45 mil. Entretanto das 106 máquinas vendidas pela empresa neste determinado ano, 17 foram vendidas a um preço inferior as políticas máximas de descontos, provavelmente, pela abertura de preços justificada pela ação da concorrência ou qualquer outra razão que não possa ser justificada. Este gráfico também nos ajuda a perceber a distribuição dos volumes de vendas pelas diferentes faixas de preços.

Gráfico 2.3 – Preço X Volume

Faixa de Preços

As oportunidades que temos ao analisar uma faixa de preços é que podemos sempre implementar ações para reduzir a sua variabilidade, ou seja, sua dispersão. Quanto maior for a variação dos preços líquidos praticados maiores serão as oportunidades de se melhorarem os preços. A principal razão para esta afirmação, é que com uma faixa de preços tão ampla é fácil perceber que existem vários tipos de clientes comprando produtos, ou seja, provavelmente há diferenças em como o valor do produto é percebido, como é pago e também diferentes canais de distribuição. Portanto, com uma boa segmentação será possível capturar muito mais preço do mercado.

Além disso, uma faixa de preços líquidos como a do exemplo acima pode nos dar sinais sobre a própria empresa. Por exemplo, a identificação de segmentos de mercado onde a empresa é mais forte, onde existe maior entendimento das necessidades dos clientes, vendedores que sabem negociar preços de forma mais eficaz. A princípio, uma variabilidade de preços muito grande não pode ser definida como uma situação indesejável ou que precisa ser agressivamente diminuída. É importante ressaltar que uma análise detalhada da variabilidade será imprescindível para entendermos o que de fato está ocorrendo. Se o que está sendo apresentado trata-se de diferentes segmentos de clientes ou apenas um total descontrole de estratégia e políticas de preços. Outra análise fundamental, baseando-se nesta curva de preços, é qual volume é praticado para cada faixa de preço estipulada. E dentro deste volume total dentro da faixa de preços, quais clientes pagam qual preço. Durante estas análises é que podemos iniciar o entendimento do que está ocorrendo no mercado. Em geral, se observarmos que os maiores clientes fiéis estão sendo beneficiados com melhores condições, ou se ainda, os maiores volumes estão sendo recompensados de alguma forma, estes serão sinais positivos de uma estratégia de preços vencedora.

Por outro lado, se ao analisarmos a distribuição destes preços e não for possível encontrar correlações que façam sentido para o negócio, existe uma enorme possibilidade para trabalharmos com ferramentas como Seis Sigma ou outros métodos de gestão estatística e de marketing para elaborarmos uma segmentação que auxilie a empresa a capturar mais valor por seus produtos e serviços. É importante ressaltar que quando a variabilidade de preços é muito grande, qualquer pequeno movimento de preços baixos para a direção da mediana já trará impacto significativo para a lucratividade e incremento de preços. Porém, se os preços já estiverem muito próximos, com pouca variabilidade de cliente para cliente, não vale a pena procurar soluções em faixas de preços. Com pouca variabilidade no valor percebido pelo cliente torna-se muito difícil a possibilidade de conseguir ganhos significativos alterando as estratégias de preços por esta técnica. Nestes casos a melhor opção seria uma revisão do portfólio de produtos, segmentações de linha de produto, aumentos de preços em itens específicos ou para canais diferentes, etc.

O exemplo que utilizei acima considera apenas um mesmo produto, sem modificações, sendo vendido para diversos tipos de clientes em diferentes partes do país. Considere agora uma situação onde uma empresa vende vários produtos ou serviços diferentes que variam de acordo com o tipo do cliente. Nestes casos, analisar apenas o preço de cada produto vendido não tem muito sentido dado a variabilidade inerente, já que cada venda reflete um item diferente. Por exemplo, a indústria automobilística, onde cada veículo é oferecido com diferentes acabamentos, opcionais, cores, motores, etc. Para casos como este é mais importante monitorarmos a contribuição líquida de cada item vendido. Por contribuição liquida entendo que temos o preço líquido menos custos diretos do produto menos custos diretamente relacionados ao produto para ser vendido e entregue. Para fazermos esta análise utilizamos o mesmo racional quando chegamos ao preço líquido. Ou seja, partimos do preço bruto de venda chegamos ao preço líquido, mas não paramos por aí. Continuamos a subtrair do preço líquido os custos diretos do produto (fabricação ou aquisição) e subtraímos ainda tudo que está relacionado ao custo da venda e entrega deste produto que pode ser claramente atribuído ao produto vendido – ou seja, não incluímos alocações de custos não diretamente relacionados ao produto neste exercício. Isto é, alocações, como administração geral, não deverão ser incluídas para esta análise. Utilizando o exemplo da bateria que foi mostrado anteriormente seguiríamos assim:

Preço Líquido ………………………………………………..$18,18

Custo Direto do Produto ………………………………..($8,09)

Vendas & Suporte Técnico ……………………………..($1,50)

Custos Especiais de Serviços / Garantias ………..($0,50)

Margem de Contribuição Líquida ………………..$8,09

Assim como no exemplo de preços líquidos, contribuições líquidas são também, em geral, bastante variáveis por tipo de cliente. Uma outra vantagem da análise da contribuição líquida é que, surpreendentemente, encontramos uma boa parte dos negócios em qualquer empresa sendo realizados com contribuição líquida negativa. Isso quer dizer que a venda daquele item não só deu prejuízo para a empresa como um todo, mas também não pagou nem os custos diretos de produção ou aquisição de um produto. Esta informação, sem dúvida, pode ajudar muito qualquer empresa a melhorar seus níveis de lucratividade, se ações forem tomadas para inibir esta prática. Pela experiência que adquiri, pude notar que as grandes causas de produtos ou serviços serem vendidos com contribuição negativa estão relacionados à complexidade do produto ou serviço a ser executado sem necessariamente um aumento no valor a ser cobrado, custos gerados por pedidos errados ou produtos que necessitam muito serviço após a entrega e, finalmente, custos relacionados a atrasos de pagamentos e negociações de dívidas.

Concluindo, para qualquer implementação de uma estratégia de preços é preciso garantir que o monitoramento constante dos preços reais praticados seja feito. A empresa deverá alterar ou cancelar elementos que estejam prejudicando a realização máxima do preço estabelecido através de objetivos para cada cliente ou produto, negociar pagamentos de taxas e outras cobranças extraordinárias caso o serviço prestado esteja fora das especificações do padrão da empresa, criar incentivos para equipes de marketing e vendas para melhora constante nos preços líquidos ou contribuição líquida. Obter êxito na implementação de uma estratégia de preços é fundamental para qualquer negócio que queira capturar todo valor de seus produtos no mercado podendo, com esta medida, criar uma vantagem competitiva sobre seus concorrentes.