Artigo elaborado pelo sócio da Quantiz Marcelo Krybus

Ao se deparar com a necessidade de gerar maiores resultados financeiros para as empresas, os executivos têm alguns caminhos para alavancar o lucro:

1. Aumento do Faturamento:

Sendo Faturamento o resultado entre a multiplicação do preço e o volume de vendas, o aumento de um desses fatores alavancaria este indicador, ou seja, aumento do volume ou aumento os preços dos seus produtos ou serviços.

2. Redução de Custos:

Os custos podem ser classificados de duas formas:

- Custos Variáveis: São aqueles que variam diretamente com a quantidade produzida ou vendida, na mesma proporção. São custos que é possível fazer alocações diretas à um produto ou serviço, por exemplo, matéria-prima e comissões de vendas.

- Custos Fixos: São os gastos que permanecem constantes, independente de aumentos ou diminuições na quantidade produzida e vendida. Os custos fixos fazem parte da estrutura do negócio, por exemplo, salários administrativos e aluguel de instalações ou equipamentos.

Para medir a variável (Volume, Preço, Custo Variável ou Custo Fixo) que gera maior lucro para as empresas, a Quantiz realizou um estudo com base no Demonstrativo Financeiro Padronizado (DFP) e Balanços Patrimoniais de 2019 das principais empresas listadas no IBOVESPA disponibilizados na CVM.

Para avaliação do resultado foram feitas 4 simulações de resultados. Para cada uma delas foi simulada uma variação percentual de 3% em cada variável testada e as demais variáveis permaneceram iguais aos DFPs. Por exemplo, para a simulação do impacto na alteração do custo fixo, foi simulado um lucro por empresa com uma redução de 3% do seu custo fixo auferido em 2019 e foram mantidos os valores de volume, preço e custo variável.

O mesmo racional foi aplicado para outras variáveis, como é possível observar na tabela abaixo:

*Valores de 2019 constantes

O resultado da simulação comprova que preço é a principal alavanca para aumentar o lucro das empresas. No quadro abaixo é possível observar que um aumento de 3% de preço resulta, em média, 31% no aumento de lucro:

SIMULAÇÃO DO GANHO DE LUCRO COM AUMENTO/REDUÇÃO DE 3% NAS VARIÁVEIS TESTADAS

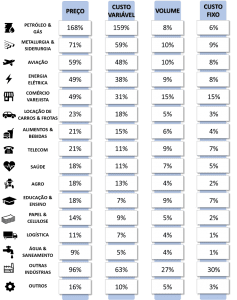

Os resultados da simulação também foram avaliados por segmento de atuação. Na tabela abaixo é possível observar que os impactos se diferenciam por segmento, mas preço continua sendo a principal alavanca de lucro:

Na tabela é possível ver que alguns segmentos são extremamente sensíveis a ações de aumentos de preço ou reduções dos custos variáveis devido às pequenas margens praticadas nos negócios. Também é possível identificar alguns segmentos que a força de Pricing é ainda mais intensa proporcionalmente do que a redução dos custos variáveis, como é possível notar para os segmentos de Educação & Ensino e Telecom.

Em momentos de necessidade de resultados, logo se pensam em reduções de custos, sendo através do corte do quadro de funcionários ou até mesmo pela diminuição do custo de matéria-prima, mas o resultado da pesquisa evidencia que, com o mesmo esforço proporcional (%), o resultado será maior se a opção for de concentrar os esforços em uma boa gestão de preços.

Alguns leitores devem estar questionando se o volume de vendas não iria reduzir com o aumento de preço e o resultado não atingiria o esperado. Se o aumento de preço for linear para todos os produtos e clientes, dificilmente o objetivo será alcançado. Recomenda-se algumas estratégias de Pricing para reduzir o risco de perda de volume e assim alavancar o lucro:

- Tabela de preço Estratégica: A tabela de preços está adequada? Produtos com maior valor agregado estão com preço coerente?

- Regionalização de preço: Os preços praticados por região são os mesmos? Os clientes identificam a marca de forma diferente nas regiões que a empresa atua?

- Política Comercial: Na dispersão de preços para um único produto em uma mesma região, há um racional lógico para os preços praticados? As variações de preço encontradas acontecem pelo canal de vendas, pelo volume, pelo mix de produtos?

- Segmentação de Clientes: Há clareza do perfil dos seus clientes? Quais clientes valorizam mais seus produtos ou serviços?

- Monitoramento da concorrência: Você monitora o preço da concorrência regularmente com informações estruturadas e embasamento estatístico das coletas de preço?

- Controle & Indicadores: Há dashboards de controle dos preços praticados? Margens de contribuição baixas ou até mesmo negativas são avaliadas?

Tendo em mente o poder de Pricing e o impacto no lucro, empresas deveriam dar ainda mais importância para este tema. No mercado ainda vimos muitas empresas com baixo nível de maturidade nesta área e, pela nossa experiência, o impacto de implementar processos de Pricing estratégicos podem contribuir para o resultado da empresa.

Essas e outras boas práticas de Pricing são detalhadas em artigos no blog da Quantiz (https://www.quantiz.com.br/pt/category/blog/) ou entre em contato conosco em [email protected].

Fontes:

CVM – Comissão de Valores Mobiliários e SEBRAE