Artigo elaborado pelo sócio Marcelo Krybus

Em 2020 eu publiquei um estudo de pricing. Peguei as empresas do Ibovespa e simulei o que aconteceria com o lucro delas se aumentassem o preço em 3%. O resultado foi o que outros estudos já tinham avaliado, o preço é a alavanca mais forte para ter maior lucratividade. Mais forte que cortar custo, mais forte que vender mais volume. Na média, +3% de preço gerava +31% de lucro.

Cinco anos depois, com mais dados, decidi atualizar o estudo. Usei as demonstrações financeiras auditadas de 2025, de 161 empresas não-financeiras da B3, somando R$ 3,87 trilhões em receita. Isolei a alavanca de preço: quanto +1% no preço move o resultado operacional, o EBIT, de cada uma.

A tese de 2020 se confirmou. Mas apareceu uma nuance que, na época, eu não destaquei.

O número que todo mundo conhece

Existe uma regra clássica em pricing, atribuída a um estudo da McKinsey dos anos 90: aumentar o preço em 1% eleva o lucro operacional em cerca de 10%, mantido o volume. É um dos números mais comentados em apresentações de Pricing. Eu mesmo já usei muitas vezes.

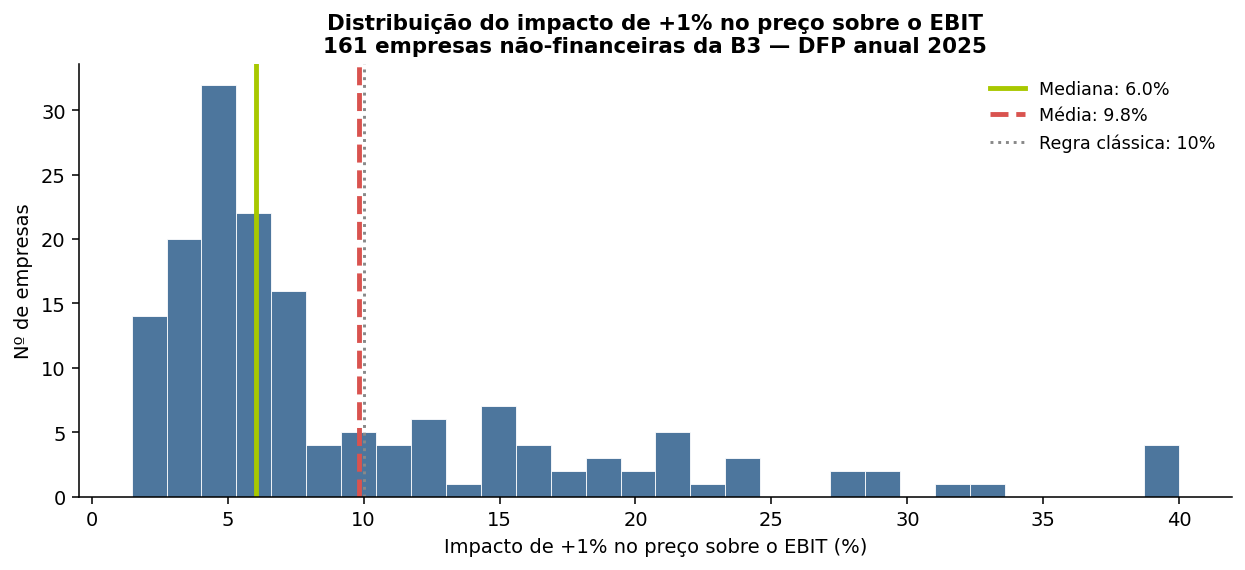

Os dados de 2025 confirmam que na média das 161 empresas, +1% de preço move o EBIT em 9,8%. Praticamente os 10% do manual.

Só que ninguém é a média. A mediana é 6,0%. A empresa típica brasileira ganha pouco mais da metade do que a regra clássica promete.

Quando metade das empresas fica abaixo de 6% e a média mesmo assim chega perto de 10%, isso significa que existe um grupo de empresas com impacto altíssimo puxando a média para cima. A regra dos 10% não está errada. Ela apenas descreve o agregado, não o caso individual. O erro é tratá-la como promessa para qualquer empresa.

O gráfico abaixo mostra exatamente essa distribuição dos resultados obtidos para as 161 empresas. Tem empresa que tem o potencial de captura maior e outras com potencial de captura menor. Note que a maioria das empresas está à esquerda dos 10%. A cauda à direita é quem puxa a média para cima.

Qual o motivo do maior ou menor potencial de ganho?

A pergunta certa não é “quanto +1% de preço gera de lucro”. É “quanto +1% de preço gera de lucro na minha empresa”. E a resposta depende quase inteiramente de uma variável: a margem.

A matemática é direta. O ganho percentual de lucro é o aumento de preço dividido pela margem. Quanto mais fina a margem, maior o efeito alavanca. Uma empresa que opera com 3% de margem e sobe o preço em 1% não está ganhando 1% a mais. Está ganhando um terço do seu lucro inteiro.

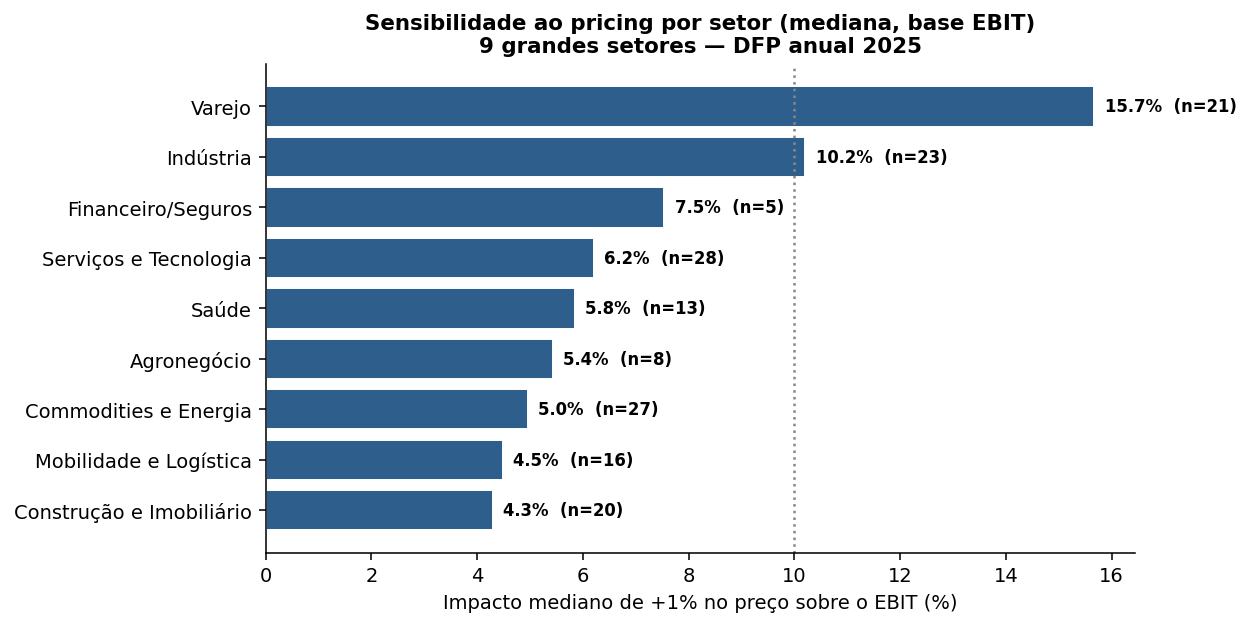

Por isso os setores não se parecem em nada entre si. No varejo, onde margem apertada e volume alto andam juntos, a mediana é de 15,7%. Na construção e no imobiliário, com margens maiores e capital intensivo, cai para 4,3%. São mais de três vezes de diferença entre um setor e outro.

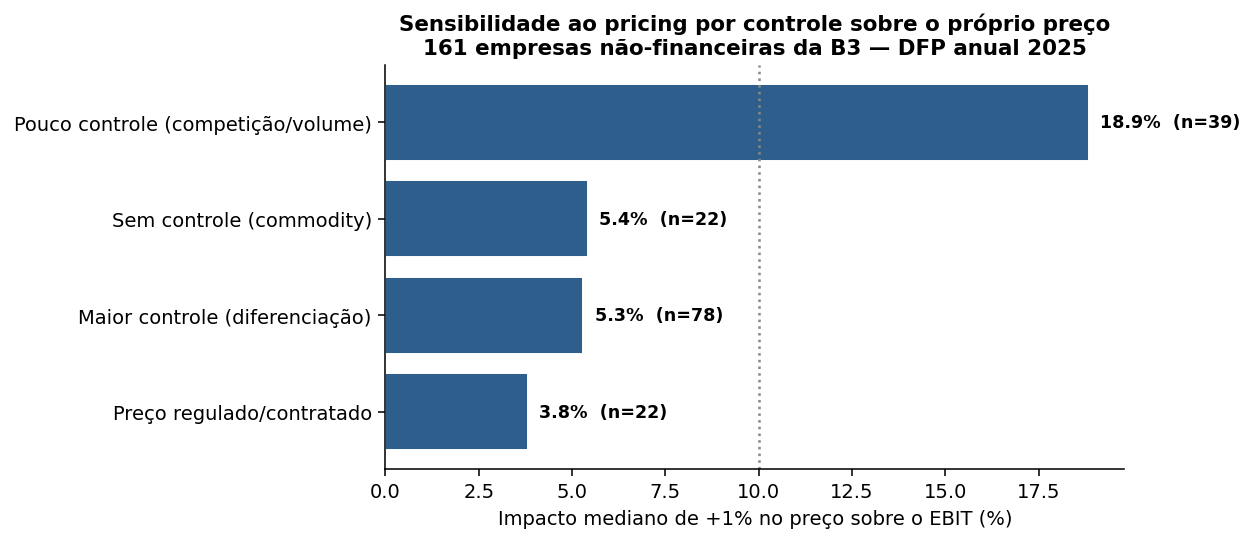

Isso é possível ser observado também por quanto controle a empresa tem sobre o próprio preço. Separando as 161 empresas por esse critério revela que quem tem menos controle sobre o preço (maior pressão por volume) é exatamente quem mais ganharia ao subi-lo.

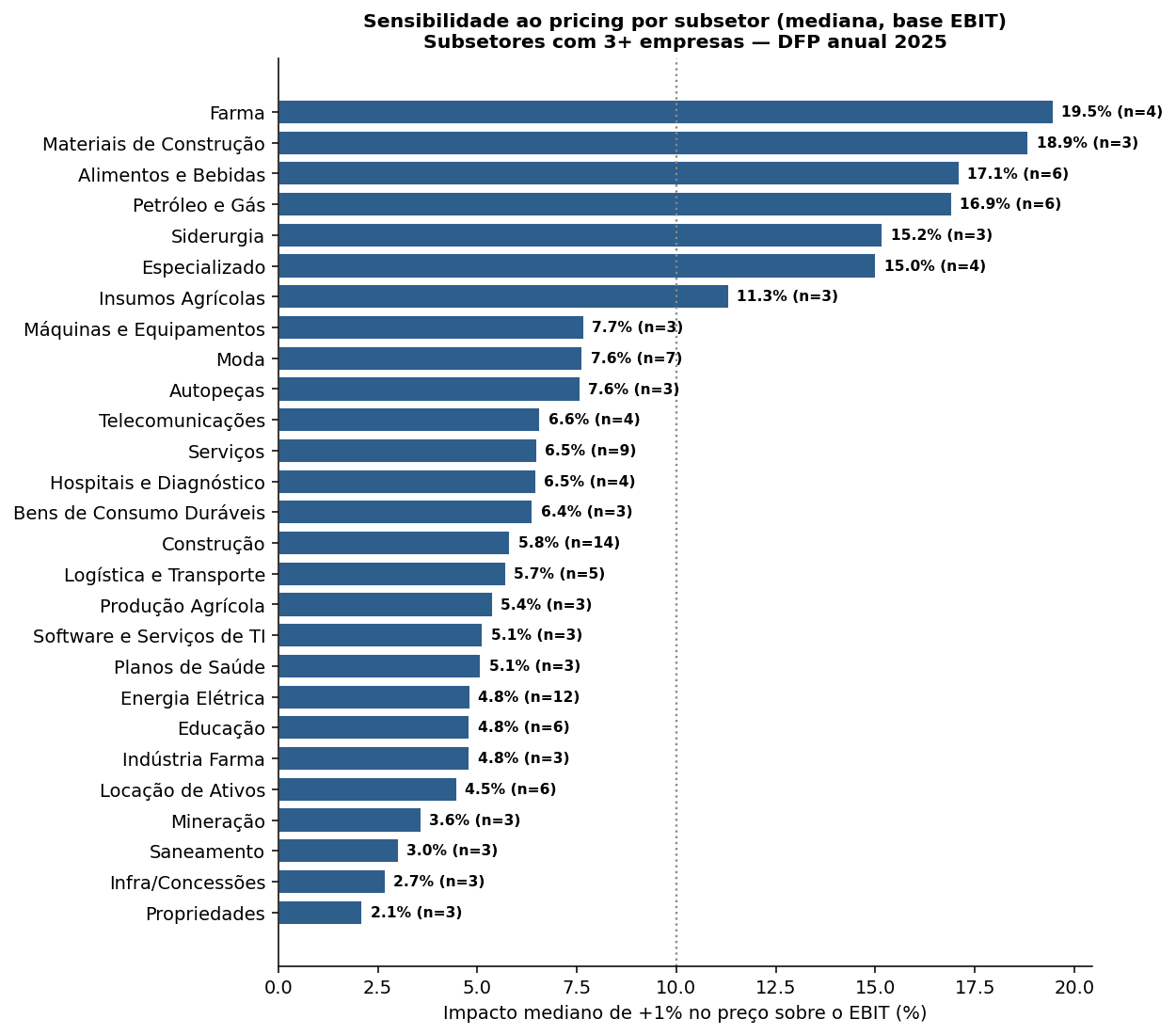

Quebrando em subsetores, fica claro o que a média de cada grande setor esconde. O detalhe abaixo mostra a mediana de impacto por subsetor, para os segmentos com amostra relevante.

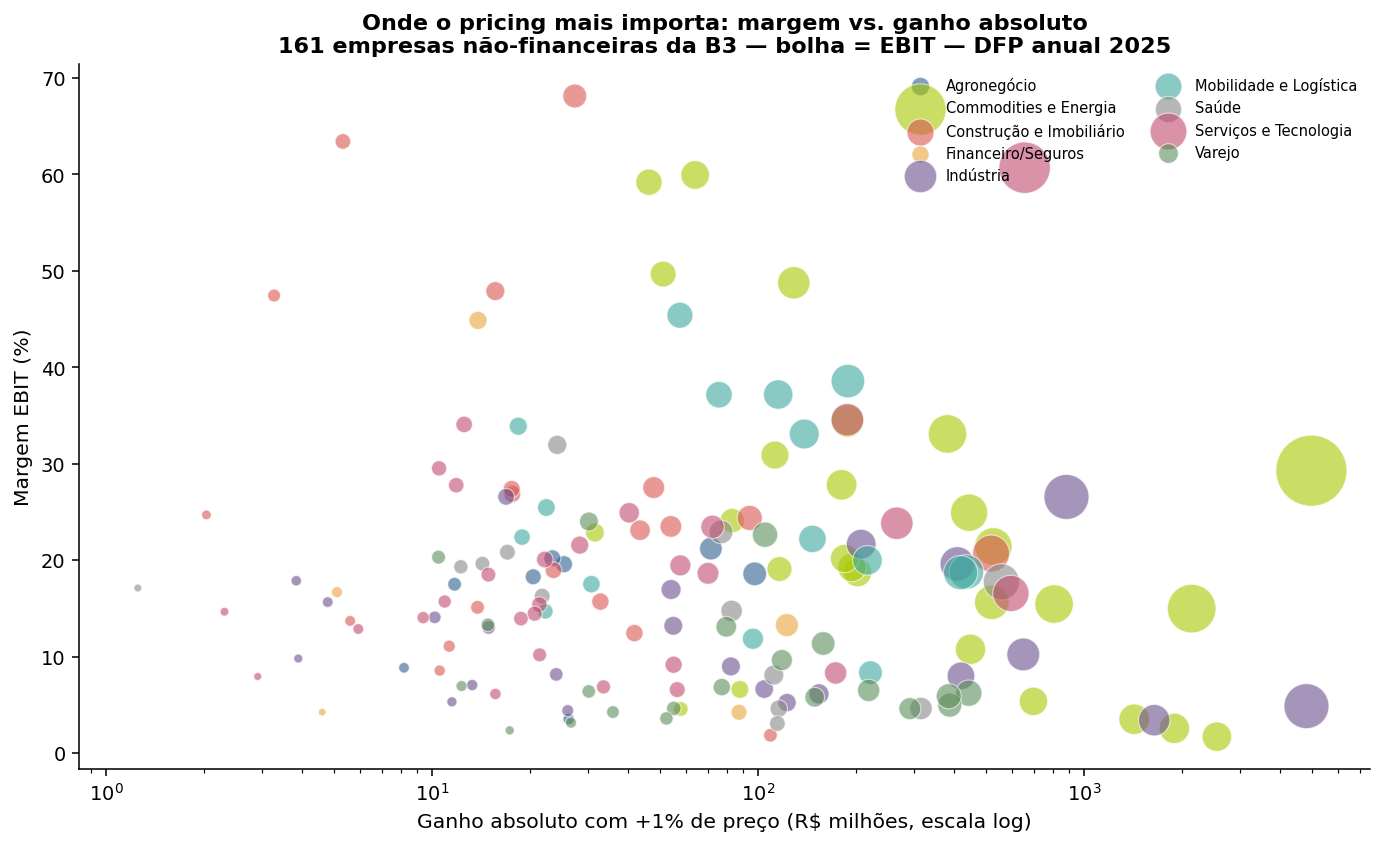

Mas o gráfico que melhor resume o estudo é o próximo. Ele cruza duas coisas: quanto cada empresa ganha em reais com +1% de preço, e qual a margem dela. O canto inferior direito concentra as decisões estratégicas que mais pesam: empresas grandes e de margem fina, onde um único ponto percentual de preço é, ao mesmo tempo, uma cifra de centenas de milhões e uma alavanca enorme sobre o resultado.

Para leitura do gráfico, cada bolha é uma empresa. Tamanho da bolha é o EBIT. Embaixo à direita: as empresas para quem errar o preço custa mais caro.

São nomes que todo mundo conhece. Vibra, Marfrig, Ultrapar, Profarma. Empresas que vendem muito, com margem apertada, e para quem cada ponto de preço vale uma fortuna. São as que mais precisam de disciplina na gestão de preços.

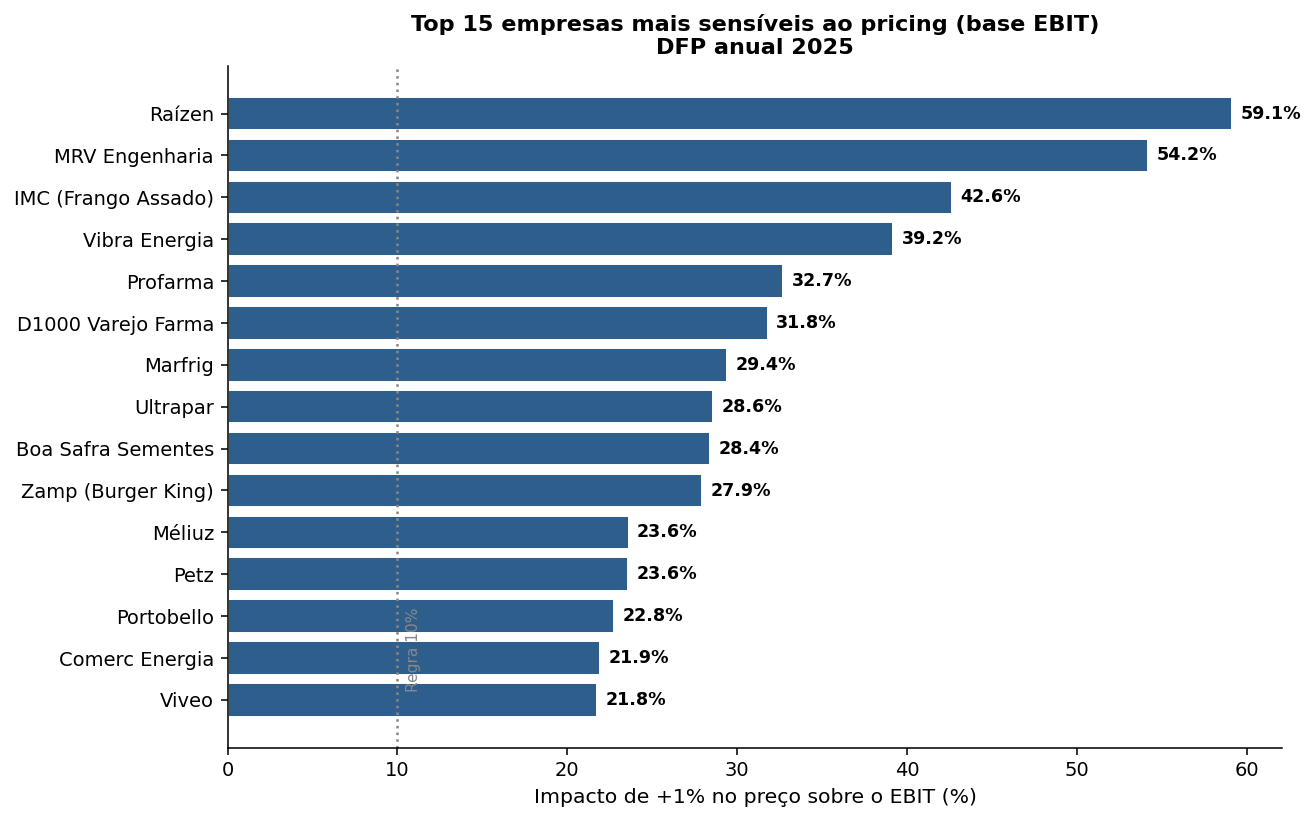

No gráfico abaixo, estão as 15 empresas que teriam o maior impacto percentual no EBIT com um aumento de 1% no preço:

O outro lado da moeda

Há um lado dessa conta que quase ninguém quer encarar. Se +1% de preço move o EBIT em 30% numa empresa de margem apertada, então 1% de desconto, dado sem nenhuma contrapartida de volume, destrói esses mesmos 30% pelo caminho inverso.

A alavanca funciona nos dois sentidos. E, na prática comercial do dia a dia, o desconto é concedido com muito mais leveza do que o aumento é defendido. É concedido em reunião, no fim do mês, para fechar a meta. Sem ninguém calcular que aquele ponto percentual estava ligado direto na linha de baixo do resultado.

Tenho que aumentar 1% os meus preços hoje?

A conclusão prática não é “aumente seus preços”. A pergunta certa é: você sabe qual é o seu número? Sabe quanto um ponto de preço vale no seu EBIT, no seu setor, com a sua margem? Enquanto isso for estimativa de cabeça, e não conta feita, você decide preço no escuro. Concede desconto sem saber o que custa. Segura reajuste sem saber o que deixa na mesa.

O número quase nunca é um só. O 1% que vale ouro num produto destrói volume em outro. O cliente que aceita reajuste sem piscar é tratado igual ao que vai embora por centavos. Sem segmentar cliente e produto, e sem uma política comercial que diga quem paga o quê e por quê, o aumento médio vira média de erro: sobe onde não podia e segura onde devia subir.

Pricing científico não é subir preço em tudo. É saber onde há oportunidade de mercado, onde a elasticidade é baixa e agir exatamente nesses pontos. O resto é achismo com planilha.

Essa conta não se faz uma vez por ano. Margem muda, custo muda, mix muda, concorrente muda. O número que valia há seis meses já não vale hoje. Por isso pricing deixou de ser exercício de planilha e virou disciplina apoiada por método e ferramenta: medir elasticidade por produto e por canal, enxergar a margem real de cada transação, desenhar a política comercial que sustenta o preço, simular o reajuste antes de ele ir para a rua e monitorar desconto em tempo real.

Anexo: sensibilidade por subsetor

Mediana do impacto de +1% no preço sobre o EBIT, por setor e subsetor (46 subsetores classificados).

| Setor | Subsetor | Empresas | Impacto +1% EBIT |

|---|---|---|---|

| Agronegócio | Insumos Agrícolas | 3 | 11.3% |

| Produção Agrícola | 3 | 5.4% | |

| Sucroenergético | 2 | 4.8% | |

| Commodities e Energia | Petróleo e Gás | 6 | 16.9% |

| Siderurgia | 3 | 15.2% | |

| Energia Elétrica | 12 | 4.8% | |

| Mineração | 3 | 3.6% | |

| Saneamento | 3 | 3.0% | |

| Construção e Imobiliário | Construção | 14 | 5.8% |

| Intermediação Imobiliária | 1 | 4.1% | |

| Shoppings | 2 | 2.6% | |

| Propriedades | 3 | 2.1% | |

| Financeiro/Seguros | Plataforma/Fintech | 1 | 23.6% |

| Financeiro | 2 | 15.6% | |

| Seguros | 2 | 4.1% | |

| Indústria | Materiais de Construção | 3 | 18.9% |

| Alimentos e Bebidas | 6 | 17.1% | |

| Aeroespacial | 1 | 12.5% | |

| Equipamentos Comerciais | 2 | 11.2% | |

| Máquinas e Equipamentos | 3 | 7.7% | |

| Autopeças | 3 | 7.6% | |

| Bens de Consumo Duráveis | 3 | 6.4% | |

| Papel e Celulose | 2 | 4.2% | |

| Mobilidade e Logística | Aviação | 2 | 8.5% |

| Logística e Transporte | 5 | 5.7% | |

| Locação de Ativos | 6 | 4.5% | |

| Infra/Concessões | 3 | 2.7% | |

| Saúde | Distribuição Saúde | 2 | 27.2% |

| Hospitais e Diagnóstico | 4 | 6.5% | |

| Equipamentos Médicos | 1 | 5.8% | |

| Planos de Saúde | 3 | 5.1% | |

| Indústria Farma | 3 | 4.8% | |

| Serviços e Tecnologia | Hardware e Tec. de Consumo | 2 | 12.8% |

| Tecnologia/Identificação | 1 | 6.9% | |

| Plataforma/Fidelidade | 1 | 6.8% | |

| Telecomunicações | 4 | 6.6% | |

| Serviços | 9 | 6.5% | |

| Serviços ao Consumidor | 2 | 5.3% | |

| Software e Serviços de TI | 3 | 5.1% | |

| Educação | 6 | 4.8% | |

| Varejo | Food Service | 2 | 35.3% |

| Eletro/Móveis | 2 | 21.0% | |

| Farma | 4 | 19.5% | |

| Alimentar | 2 | 16.3% | |

| Especializado | 4 | 15.0% | |

| Moda | 7 | 7.6% |